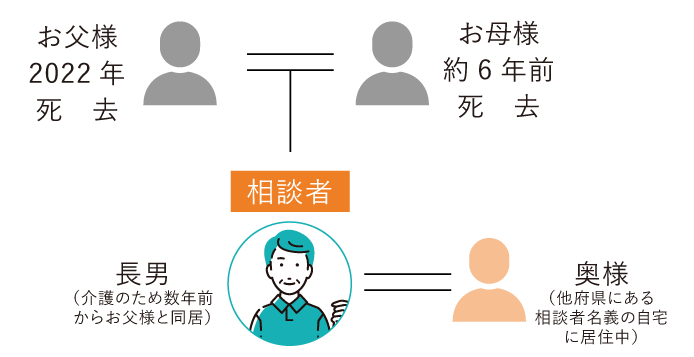

数年前から介護のため単身でご実家に引越し、つい先日、お父様が亡くなられてこれから相続手続きを行う方からのご相談です。

お父様の残された財産を集約すると、相続税評価額の総額が基礎控除額をオーバーし、相続税を支払わないといけない状況でした。

すでに相続が発生しているので、事前の対策などは出来ません。

今からでも節税する方法はないだろうかということで、詳細をお伺い致しました。

介護でご実家へ引っ越すにあたり、数年前に住民票も移されておられました。

お父様と同居して生計を同一にされていた場合、「小規模宅地の特例」が使えるかもしれないことが判りました。

ただし、他府県にご自身名義のご自宅があることなどから「小規模宅地の特例」が実際に適用できるかは、他の条件も含めて最終的に税務署の判断によります。

仮に「小規模宅地の特例」を使えた場合、相続税評価額の総額は、基礎控除の範囲に収まることが判りました。

また、近いうちに他府県にあるご自宅を売却し、奥様と一緒にご実家に住まわれることを考えておられます。

数十年前のご自宅の購入金額を証明する書類がなかったため、そのまま売却すると、譲渡税が多くかかることが判りました。

そこで「おしどり贈与(贈与税の配偶者控除)」を使って贈与税を払うことなく、一度、奥様にご自宅の所有権移転を行い、その後ご自宅を売却すれば、奥様は「居住用財産譲渡3,000万円特別控除」を使って譲渡税を支払う必要が無くなる可能性があります。

ただし、奥様への所有権移転の際の不動産取得税、登録免許税、登記費用等は別途かかりますが、譲渡税よりは少なく済みます。

上記の対策は、ヒアリング条件の中から可能性として弊社が提案したものですが、詳細についてはこれからスキームを組成して、より詳細条件を詰めた上で、対策する必要があります。