令和5年度 税制改正法が令和5年3月28日に可決・成立しました。

今回、贈与税について大きな改正があります。

これまで使われていた以下の制度の改正です。

●暦年課税制度

●相続時精算課税制度

令和6年1月1日以降の相続・贈与分から変わります。

●暦年課税制度とは

1月1日から12月31日までの1年間に贈与された財産の総額に対して課税される制度です。

一人あたり年間110万円 の基礎控除額があります。つまり年間110万円以下なら贈与税はかかりません。

その場合は、申告も不要です。

→これまで、暦年課税制度で贈与された財産は、相続開始前3年分持ち戻して相続財産に加算されていましたが、令和6年1月1日以後の贈与については、7年分持ち戻して加算することになります。なお、相続開始前4年~7年分の贈与については4年間での合計100万円まで控除できます。

●相続時精算課税制度とは

贈与税・相続税を通じた納税制度で、トータルの贈与額のうち、2500万円まで特別控除され、超過分に対して一律20%の贈与税がかかります。

対象は60歳以上の親や祖父母から18歳以上の子や孫への贈与で、相続発生時に相続財産として精算します。

税務署へ相続時精算課税制度を使う旨の申告が必要です。

→令和6年1月1日以降の贈与から、基礎控除(年間110万円)も使えるようになります。

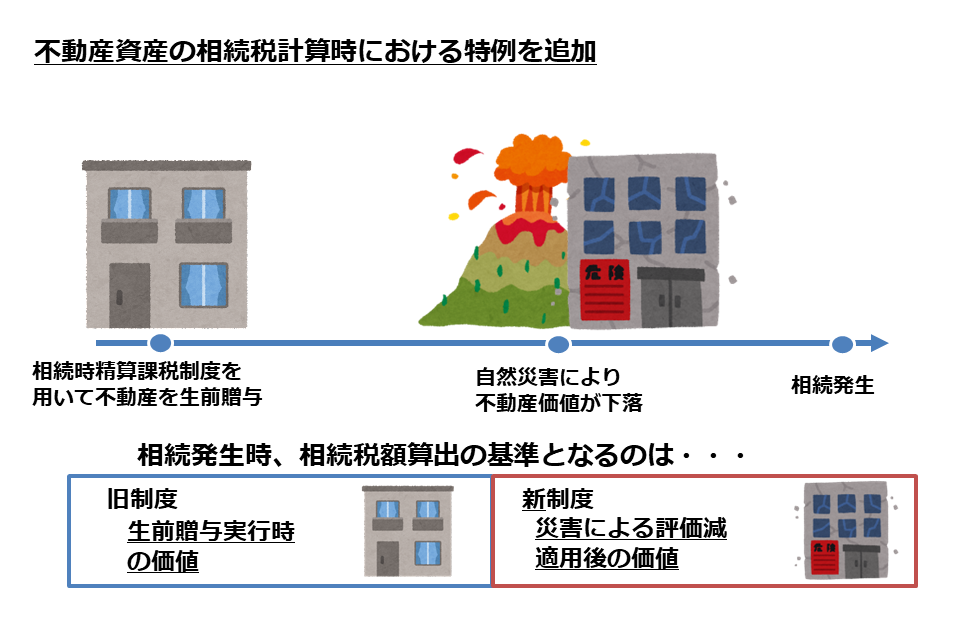

また、下記イラストのように不動産資産を相続した場合の特例が追加されました。