令和5年度 税制改正が令和5年3月28日に可決・成立しました。

これまでも利用されてきた

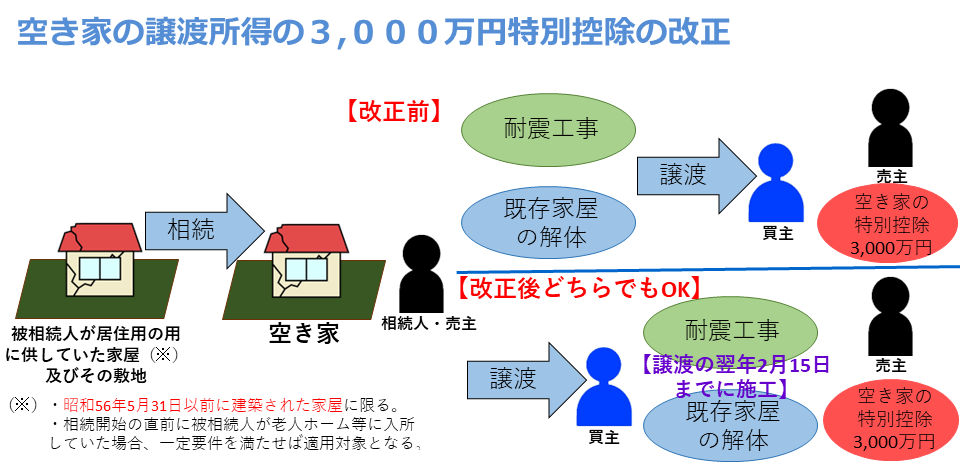

●空き家の譲渡所得の3,000万円特別控除

が改正されました。

●空き家の譲渡所得の3,000万円特別控除とは

下記イラストのように、昭和56年5月31日以前に建築された空き家を相続した場合、

・相続日から起算して3年を経過する日の属する年の12月31日迄に

・家屋の耐震工事 又は 既存家屋の解体

を売主側が行って譲渡すれば、譲渡所得から3,000万円を控除される制度でしたが、

令和6年1月1日以降の相続分から、土地建物を譲渡した日の属する翌年の2月15日迄に買主側が家屋の耐震工事又は、既存家屋の解体を行った場合も、売主の譲渡所得から3,000万円を控除されることになりました。

また、適用期限が令和9年12月末まで延長されました。

ただし、適用条件については、

・被相続人の居住の用に使われていた家屋であること

・相続時から譲渡時まで事業、貸付又は居住の用に供されていたことがないこと

・区分所有建物ではないこと

・譲渡対価額が1億円以下であること

など、細かい条件があるので、適用可能かどうかは専門家である弊社にご相談下さい。